Myyjän ei tarvitse aina huolehtia alveista – Käänteinen alv (0)

Yleisesti myyjä tilittää arvonlisäverot valtiolle alv kantojen mukaisesti, mutta käänteinen alv heittää tämän ajatuksen ihan päälaelleen. Jos käytössä on rakennusalan käänteinen alv, arvonlisäveroista vastaa myyjän sijasta palvelun ostaja. Se, koska käänteistä alvia voi käyttää, vaatii hieman verottajan viidakossa seikkailua.

Milloin?

Käänteinen alv tulee kysymykseen silloin, kun myydään tai vuokrataan rakennuspalvelua toiselle rakennusalan yritykselle Suomessa. Pelkkä rakennustarvikkeiden myynti tai rakennuspalvelun myynti yksityishenkilölle ei kuulu käänteisen alv:n piiriin.

Käännettyä verovelvollisuutta voidaan soveltaa, kun kaikki seuraavat ehdot täyttyvät:

- Myyjä on yritys, joka myy rakentamispalvelua tai vuokraa työvoimaa rakentamispalveluja varten

- Ostaja on yritys, joka myy tai vuokraa rakentamispalveluja muuten kuin satunnaisesti

- Palvelu myydään Suomessa

Eli, kun rakennusalan yritys hankkii raksalle rakentamispalvelua myyvän aliurakoitsijan, voi käänteistä arvonlisäveroa pääsääntöisesti käyttää.

Mihin?

Kun edellä mainitut ehdot täyttyvät, voi käännettyä arvonlisäverovelvollisuutta tietyin ehdoin soveltaa:

- Maapohja- ja perustustöihin

- Rakennustyöhön

- Rakennusasennukseen

- Rakennuksen viimeistelyyn

- Rakennuskoneiden vuokraukseen (kun samalla vuokrataan kone + sen käyttäjä)

- Rakennussiivoukseen

- Työvoiman vuokraukseen rakentamispalvelua varten

Rakentamispalvelun ja käänteisen alvin piiriin ei kuulu viheralueiden istutus ja hoito, arkkitehtipalvelut, rakennus- ja rakennesuunnittelu, rakennuskoneiden vuokraus ilman kuljettajia, ulkotilojen puhtaanapito tai kuljetuspalvelut.

Myyjä on velvollinen tarkastamaan täyttyykö ehdot

Palvelun myyjä on aina velvollinen tarkastamaan, täyttääkö ostaja käännetyn verovelvollisuuden ehdot vai onko myyjä sittenkin itse vastuussa arvonlisäveroista. Rakennusalan yrityksen katsotaan myyvän säännöllisesti rakentamispalvelua toiminnan aloittamisesta asti, mutta jos ostaja on muu kuin rakennusalan yritys, ostajan rakennuspalvelun myyntiä/vuokraamista täytyy tarkastella kuluvalta ja edelliseltä vuodelta. Jos ostaja-yritys lopettaa rakentamispalvelujen myynnin, voi keskeneräisen urakan tehdä loppuun käännetyllä alvilla, mutta enää sen jälkeen myytyihin hommiin sitä ei voi soveltaa.

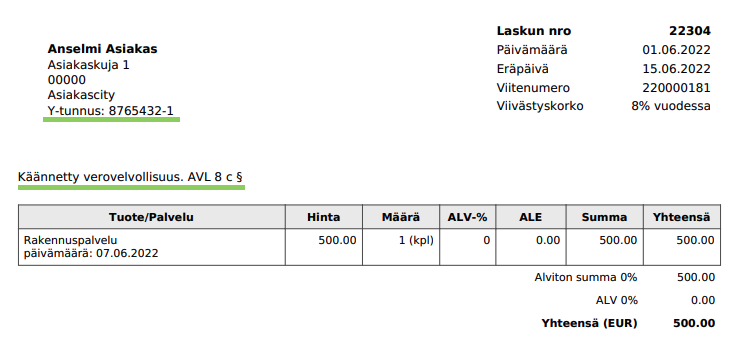

Muista AVL 8 c

Vaikka myyjä ei ole vastuussa arvonlisäverojen tilittämisestä, on se myyjällä kuitenkin laskunantovelvollisuus. Laskulle ei merkitä verokantaa tai veron määrää, vaan sen sijaan laskussa täytyy olla yleisten laskumerkintöjen lisäksi:

- Ostajan arvonlisäverotunniste (suomalaisella ostajalla Y-tunnus)

- Merkintä “käännetty verovelvollisuus”

- Viittaus AVL 8 c §

Käänteinen alv kirjanpidossa

Kirjanpito-ohjelmat ovat niin fiksuja, että kääntävät alvit puolestasi. Mutta, jos on tarvetta tehdä kirjaus itse, tapahtuu se niin, että rakennuspalvelun alviton ostohinta menee normaalisti rakennuspalvelu-ostojen debettiin ja kredit kirjaus sinne, mistä lasku on maksettu. Käänteinen alv puolestaan hyppää alv-saamisten debettiin ja alv-velkojen kredittiin. Toisin sanoen alvit menevät plusmiinusnolla, eli käänteisen arvonlisäveron rakennuspalvelusta ei muodostu maksettavaa eikä palautettavaa alvia.

Käänteinen alv kirjanpidossa näyttää SimplBooksilla tehtynä seuraavanlaiselta:

Käännetyn arvonlisäveron paikka alv-ilmoituksella

Käänteinen arvonlisävero ilmoitetaan samalla ilmoituksella normaalien arvonlisäverojen kanssa. Myyjä ilmoittaa kaikki käänteisen alvin myynnit kohdassa Rakentamispalvelun ja metalliromun myynnit. Ostaja taas ilmoittaa kaikki käänteisen alvin ostot kohdassa Rakentamispalvelun ja metallimyynnin ostot sekä niiden arvonlisäverot kohdassa Vero rakentamispalvelun ostoista ja, jos arvonlisäveron saa vähentää, ilmotetaan se vielä kohdassa Verokauden vähennettävä vero.

Eli esim. 500 euron rakennuspalvelun osto merkitään alv-ilmoitukselle seuraavalla tavalla:

- Rakentamispalvelun ja metallimyynnin ostot (käännetty verovelvollisuus) 500 euroa

- Vero rakentamispalvelun ostoista (käännetty verovelvollisuus) 120 euroa

- Verokauden vähennettävä vero 120 euroa

Maksettavaa ja vähennettevää alvia muodostuu molempia 120 euroa, joten alv-laskelman lopputulos on pyöreä nolla.

Alvin vähennysoikeus

Vaikka ostaja vastaa myynnin alveista, voi myyjä silti vähentää ostamiensa tarvikkeiden arvonlisäverot, jos ne on hankittu verollista liiketoimintaa varten. Hyvin yleistä on, että aliurakoitsijat saavat jatkuvasti alv-palautuksia, koska saavat vähentää ostoistaan arvonlisäverot ja myynnistä niitä ei tarvitse maksaa.

Rakennusalan käänteinen alv sisältää poikkeuksia poikkeuksien perään ja niihin voi tutustua yksityiskohtaisemmin Verohallinnon syventävistä vero-ohjeista. Käänteisen alvin pohjimmainen tarkoitus on kitkeä harmaata taloutta. Rakennusalalla on yleistä, että on aliurakoitsijaa ja aliurakoitsijan aliurakoitsijaa, jolloin urakointiketjusta muodostuu pitkiä ja se edesauttaa arvonlisäveromaksujen laiminlyömistä.

Kokeile heti

Helppokäyttöinen ja edullinen SimplBooks kirjanpito-ohjelma. Ota käyttöön kahdessa minuutissa ja kokeile 30 päivää ilmaiseksi! Ohjelmalla on jo yli 20 000 tyytyväistä käyttäjää.

Vastaa