Osinkojen verotus – Verovapaita osinkoja ei ole olemassa (0)

Osinkojen verotus on varmasti tuttu juttu niille, jotka osinkoja nostavat. Välillä tosin kuulee puhuttavan verottomista osingoista, mutta ei niitä oikeasti ole olemassa. Kukaan ei voi saada euroakaan osinkoja maksamatta niistä veroja tavalla tai toisella. Eli kuten kaikesta, myös osingoista maksetaan veroja. Osinkojen verotus on ehkä hieman monimutkaisempi juttu ja niiden opiskelu vaatii hieman raskaampaa aivotyöskentelyä, mutta kunhan aiheeseen malttaa syventyä, on ne ihan opittavissa.

Julkisten (Oyj) sekä yksityisten (Oy) yhtiöiden osingonjako eroaa toisistaan ja tässä postauksessa käsitellään yksityisten osakeyhtiöiden osinkoja sekä niiden verotusta.

Osinkojen verotus

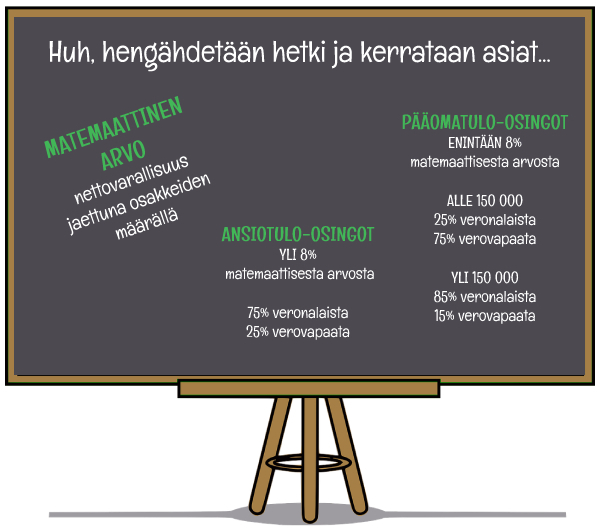

Osinkojen verotus lasketaan osakekohtaisesti matemaattisella arvolla, joka tarkoittaa, että yhtiön nettovarallisuus jaetaan ulkona olevien osakkeiden määrällä. Eli, jos nettovarallisuus on 10 000 euroa ja osakkeita on 200 kpl, on yhden osakkeen matemaattinen arvo 50 euroa.

Se, kuinka paljon osinkoja jaetaan, vaikuttaa miten niiden veroja käsitellään. Jos osinkoja maksetaan alle 8% osakkeiden matemaattisesta arvosta, käsitellään ne pääomatulo-osinkoina. Jos yli 8%, käsitellään yli menevä osa ansiotulo-osinkoina.

Pääomatulo-osingot (huojennettu osinko)

Jos osingon määrä on enintään 8% osakkeiden matemaattisesta arvosta, kyse on pääomatulo-osingoista. Jos pääoma-osinko on enintään 150 000 euroa, on siitä 25% veronalaista pääomatuloa ja loput verotonta tuloa. Jos taas osingot ylittää 150 000 euroa, 85% on veronalaista pääomatuloa ja loput 15% verotonta tuloa. Tärkeää huomioida, että tämä summa on osakaskohtainen, ei yhtiökohtainen. Eli kaikki vuoden aikana saamasi osingot eri yhtiöistä lasketaan yhteen ja maksat veroa sen yhteissumman perusteella.

Onni Osakas omistaa yksin Onni Oy:n osakkeet, joita on yhteensä 100 kpl. Oy:n nettovarallisuus tilikauden päättyessä on 50 000 euroa ja näin ollen osakkeiden matemaattinen arvo on yhteensä 50 000 euroa.

Onni nostaa osinkoja 3000 euroa. Osingot ovat alle 8% yhtiön nettovarallisuudesta ja jää alle 150 000 euron rajan, joten osingoista 25% (750 euroa) on veronalaista pääomatuloa.

Koska pääomatulona verotettavat osingot jää alle 30 000 euron, Onni maksaa saamastaan osingosta 30% veroa eli (750e x 30%) 225 euroa.

Tässä kohtaa voidaan todeta, että veroja ei maksettu koko osinko summasta vaan osa tulosta oli verovapaata. Mutta, kuten jo aiemmin mainittu, verovapaita osinkoja ei ole olemassa. Eli tosin sanoen, Onnin tapauksessa veroja maksettiin koko osinkojen summasta 7,5%.

Ansiotulo-osingot

Jos osingon määrä on yli 8% osakkeiden matemaattisesta arvosta, yli menevää osaa kutsutaan ansiotulo-osingoksi. Ansiotulo-osingoista 75% on veronalaista tuloa ja loput 25% verotonta tuloa. Sen verottamisessa ei ole kiinteää prosenttia vaan se määräytyy samalla tavalla kuin muutkin ansiotulot. Mitä enemmän tienaat, sitä suurempi on veroprosentti.

Kerttu Leppä saa osinkotuloja Leppäkerttu Oy:stä 25 000 euroa. Kertun omistamat osakkeet ovat matemaattiselta arvoltaan 50 000 euroa, joten osinkojen osuus on reilusti yli 8% niiden matemaattisesta arvosta. Yli 8% menevästä summasta Kerttu siis maksaa veroja ansiotulo-osinkojen mukaan ja alle sen jäävästä osasta pääomatulo-osinkojen mukaan.

Kahdeksan prosenttia 50 000 eurosta tekee 4000 euroa ja tästä summasta 25% (eli 1000 euroa) on veronalaista pääomatuloa. Summa jää alle 30 000 euron pääomatulo rajan, joten Kerttu maksaa 30% mukaan veroja eli (1000 x 30%) 300 euroa.

Yli 8% menevä osa osingoista eli (25 000e – 4000e) 21 000 euroa on ansiotulo-osinkoja. 75% (15 750 euroa) summasta on ansiotuloa ja loput 25% (5250 euroa) on verotonta tuloa. Kertun veroprosentti on 20%, joten ansiotulo-osingoista hän maksaa veroa (15 750 x 20%) 3150 euroa.

25 000 euron osingoista Kerttu siis maksaa yhteensä (300e + 3150e) 3450 euroa veroja.

Verojen maksaminen

Osingon maksaja huolehtii ennakonpidätyksen maksusta. Maksaja tekee osingoista ennakonpidätyksen ja ilmoittaa sekä maksaa sen Verohallinnolle. Eli osingon saajan pankkitilille kilahtaa pelkkä nettosumma, eikä saajan tarvitse murehtia ennakonpidätyksestä sen enempää.

Ilmoituksen antaminen ja ennakonpidätyksen maksaminen riippuu maksajan työnantajasuoritusten verokaudesta. Jos verokausi on kalenterikuukausi, ilmoitus täytyy antaa edellisen kuukauden aikana pidätetyistä veroista viimeistään kuukauden 12. päivänä. Eli jos osingot on nostettavissa maaliskuussa, täytyy niiden ennakonpidätykset ilmoittaa ja maksaa Verohallinnolle viimeistään huhtikuun 12. päivään mennessä.

Osinkoa jakaneen yhtiön on myös annettava Verohallinnolle vuosi-ilmoitus kalenterivuoden aikana maksamistaan osingoista. Ilmoituksella kerrotaan osinkojen sekä niistä toimitettujen ennakonpidätysten määrä. Tämä täytyy tehdä, vaikka osinkoa ei olisi oikeasti vielä nostettu. Vuosi-ilmoitus osingoista annetaan nimensä mukaisesti vuosittain ja aina tammikuun loppuun mennessä.

Palkkaa vai osinkoa?

Sitä, onko järkevämpää maksaa palkkaa vai nostaa osinkoja, voidaan katsella monelta kantilta. Nyrkkisääntönä voisi pitää, että osakkaan etu on nostaa palkkaa n. 30-40 000 euroon saakka ja sen jälkeen loput osinkoina. Yhtiön etu taas on, että osakkaat nostavat enemmän palkkaa kuin osinkoja, sillä osingot eivät ole vähennyskelpoisia toisin kuin palkka. Palkat pienentää yrityksen verotettavaa tuloa ja näin ollen yrityksen tuloveron määrä pienenee. Mutta toisaalta taas, kun tulos pienenee, vaikuttaa se myös yrityksen nettovarallisuuteen. Yksiselitteistä vastausta tähän ei siis ole. On niin monta asiaa, mitä pitää ottaa huomioon, että se vaatii yksityiskohtaisempia tietoja sekä laajempia verosuunnitteluja. Valintaa tehdessä täytyy ottaa huomioon sekä yrityksen että osakkaan kokonaisverotus.

Verosuunnittelua on hyvä tehdä ja miettiä aina etukäteen, kuinka rahoja kannattaa yrityksestä nostaa ulos. Kuten taas vanha suomalainen sananlasku kertoo; ei kannata mennä persaus edellä puuhun. Älä siis toimi hätiköiden tai väärässä järjestyksessä. Suunnittele ensin ja tee sitten.

Lisää aiheeseen liittyviä blogeja

Mammonan viipalointia – Yksityisen yrityksen osingonjako

Osingot kirjanpidossa – Miten tuotot ja jaot kirjataan?

Kokeile heti

Helppokäyttöinen ja edullinen SimplBooks kirjanpito-ohjelma. Ota käyttöön kahdessa minuutissa ja kokeile 30 päivää ilmaiseksi! Ohjelmalla on jo yli 20 000 tyytyväistä käyttäjää.

Vastaa