Ovatko myyntisaamiset hyvä vai huono juttu? (0)

Onko lasi puoliksi tyhjä vai puoliksi täynnä? Se kai riippuu katsojasta. Niin riippuu myös myyntisaamisten positiivisuus tai negatiivisuus. Toiset pitävät myyntisaamisista, sillä työt on tehty ja nyt voi vaan odottaa pätäkän ilmestyvän pankkitilille. Toiset taas näkevät myyntisaamiset negatiivisena. Työt on tehty, mutta rahaa ei ole saatu.

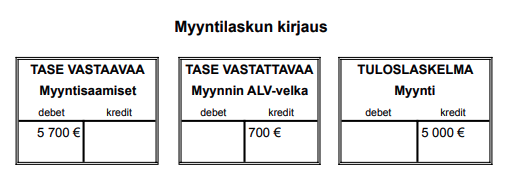

Miten myynti menee myyntisaamisiin?

Myyntisaamiset syntyy, kun tehdään myyntiä, josta kirjoitetaan lasku. Jos myyntitapahtuma maksetaan käteisellä tai pankkikortilla, ei se kerkeä myyntisaamisiin saakka. Muistisääntö ”myynti kasvaa kreditissä” paljastaa, että myyntisaamiset puolestaan lisääntyvät debetissä.

Jos yritys kirjoittaa myyntilaskun 5000 euroa + alv 14%, kirjataan se myyntisaamisten debetiin, alv:n osuus myynnin alv-velan kreditiin ja alviton summa myynnin kreditiin.

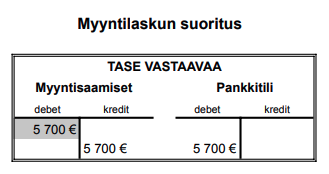

Miten myynti saadaan pois myyntisaamisista?

Kun asiakas maksaa myyntilaskun, kirjataan se pankkitilin debet ja myyntisaamisten kredit. Raha siis siirtyy myyntisaamisista pankkitilille. Nyt myyntisaamisissa on kummallakin, debet ja kredit, puolella saman suuruinen vienti ja ne nollaavat toisensa.

Mitä, jos myyntisaaminen jää roikkumaan?

Jos myyntisaamisten debet puoli on isompi kuin kredit, tarkoittaa se, että asiakkaalta on jäänyt jokin lasku maksamatta. Ensimmäisenä kannattaa selvittää esim. pääkirjan avulla, mikä lasku on auki.

Kun on selvitetty, mikä lasku on avoinna, voidaan kyseinen lasku ottaa tarkempaan syynäilyyn. Onko laskun eräpäivään vielä aikaa vai joko se on mennyt? Jos eräpäivä paukkuu punaisella, ei silti kannata heti kaivaa kaapista sotakirvestä ja lähteä hakemaan saatavia. Ota mieluummin puhelin käteen ja kilauta laskun saajalle, että onhan lasku varmasti tullut perille ja ettei siinä ole mitään epäselvyyksiä. Jos lasku on ok, mutta asiakas ei sitä suostu maksamaan, kannattaa asiakkaalle laittaa muistutuslasku pikimmiten, sillä esim. kuluttajaperinnässä asiaa ei voi siirtää perintään ennen kuin maksu muikkarin lähettämisestä on kulunut 14 päivää.

Myyntisaamisia on tärkeää pitää silmällä ja varmistaa, että asiakkaat huolehtivat laskut maksuun ja jokainen lasku tulee varmasti maksetuksi. Etenkin, jos laskuja tekee paljon, on myyntireskontra mainio apuväline myyntisaamisten seuraamiseen.

Tosiasia on, että myyntisaamiset sitovat yrityksen käyttöpääomaa. Ne ovat yritykselle kuuluvaa rahaa, mutta niitä ei kuitenkaan vielä voida käyttää liiketoiminnan tarpeisiin. Myyntilaskun kirjoittaminen on myös aina riski; maksaako asiakas varmasti laskun ajallaan? Mutta taas toisaalta, jos asiakkaat on luotettavia ja yrityksen taloudellinen tilanne on hyvä, niin ei ne myyntisaamiset nyt kaikista huonoinkaan juttu ole!

Kokeile heti

Helppokäyttöinen ja edullinen SimplBooks kirjanpito-ohjelma. Ota käyttöön kahdessa minuutissa ja kokeile 30 päivää ilmaiseksi! Ohjelmalla on jo yli 20 000 tyytyväistä käyttäjää.

Vastaa