Suoriteperusteinen- ja maksuperusteinen kirjanpito – mitä ne tarkoittaa ja kumpi valita? (4)

Kirjanpidon pääpiirteet on hyvä ymmärtää vaikka itse ei olisikaan päävastuussa kirjanpidosta. Kirjanpidon kirjausperuste määrittää sen, millä päivämäärällä tapahtumat kirjataan. Sillä on siis konkreettista merkitystä onko yrityksellä suoriteperusteinen kirjanpito vai maksuperusteinen kirjanpito.

Lainsäädäntö on vuosien varrella muuttunut. Nykyään pienet yritykset voivat halutessaan tehdä kirjanpidon pääsääntöisesti maksuperusteisesti, mutta asiaa kannattaa aina punnita yrityksen ja tulevaisuuden suunnitelmien näkökulmasta.

Tässä kirjoituksessa kerromme muutaman esimerkin kera, mitä tarkoittaa suoriteperusteinen kirjanpito ja mitä puolestaan maksuperusteinen kirjanpito. Avaamme niiden eroja ja käymme läpi mitä mahdollisessa valinnassa kannattaa ottaa huomioon.

Maksuperusteinen kirjanpito

Maksuperusteinen kirjanpito tarkoittaa, että menoja syntyy kun rahaa lähtee pankkitililtä tai kassasta ja myynti syntyy kun rahaa tulee. Maksuperusteisuus voidaan ajatella kassavirran kautta, eli kulu muodostuu aina kun rahaa konkreettisesti lähtee ja myyntiä muodostuu kun rahaa konkreettisesti saadaan.

Maksuperusteinen kirjanpito on arvonlisäverolain mukaan sallittua niille yrityksille, joiden liikevaihto on alle 500 000 euroa vuodessa. Maksuperusteinen kirjanpito voi olla aluksi helpompi hahmottaa, mutta esimerkiksi osakeyhtiön tilinpäätöstä varten maksuperusteisesti kirjatut tapahtumat tulee oikaista ja täydentää suoriteperusteiseksi. Tästä syystä maksuperusteinen kirjanpito voi jopa lisätä työtä ja vaikeuttaa kirjanpidon tekemistä. On siis huomioitava, että ainoastaan toiminimiyrittäjät voivat hoitaa kirjanpitoa maksuperusteisesti myös tilikauden vaihtuessa ja hekin vain tietyin edellytyksin. Jos tilinpäätös täytyy laatia suoriteperusteisesti, voi olla järkevämpää tehdä koko kirjanpito suoriteperusteisesti.

Maksuperusteisen kirjanpidon etu on sen yksinkertaisuus ja selkeys. Myynteihin sisältyvä arvonlisävero maksetaan verottajalle vasta silloin kun asiakas maksaa myyntilaskun yrityksen pankkitilille. Tämä on yritykselle hyödyllistä, jos yritys tekee isoja myyntilaskuja ja maksuajat ovat pitkiä. Lisää maksuperusteisesta arvonlisäverosta voit lukea täältä. Kannattaa muistaa, että menot ja tulot pitää kirjata samalla periaatteella kirjanpitoon.

Maksuperusteinen kirjanpito on harvemmin suositeltava vaihtoehto, mutta voi sopia jos esimerkiksi:

- Olet toiminimiyrittäjä.

- Liikevaihto on alle puoli miljoona euroa nyt ja lähitulevaisuudessa.

- Sinulla on isoja myyntilaskuja pitkällä maksuajalla.

Suoriteperusteinen kirjanpito

Yleisimmin yritykset käyttävät suoriteperusteista kirjaustapaa. Suoriteperuste tarkoittaa sitä, että yritys kirjaa arvonlisäveron sille ajankohdalle, kun myyty tavara on toimitettu tai palvelu suoritettu. Tähän voidaan myös soveltaa laskutusperustetta, jolloin yritys kohdistaa myynnin sille ajankohdalle, milloin ostajaa on laskutettu toimitetusta tavarasta tai suoritetusta palvelusta.

Suoriteperusteinen kirjanpito perustuu siihen, että kulut ja tulot kirjataan kirjanpitoon sen mukaan milloin ne syntyvät – ei sen mukaan milloin raha liikkuu. Suoriteperusteisuus siis määritetään laskupäivän tai suoritteen ajankohdan perusteella. Verrattuna maksuperusteisuuteen läheskään aina kyseisenä hetkenä ei ole kassavirtaa, eli raha ei automaattisesti vaihda samalla hetkellä omistajaa kun suoriteperusteinen tapahtuma kirjataan kirjanpitoon. Myynnit kirjataan kirjanpidossa myyntisaamisiin ja ostot ostovelkoihin. Saamisista ja veloista ne kirjataan pois kun raha tosiasiassa liikkuu.

Suoriteperusteinen kirjanpito vaatii hieman erilaista ja joidenkin mielestä monimutkaisempaa lähestymistapaa. Toisaalta kun kirjanpito tehdään heti alusta alkaen suoriteperusteisesti, se tukee mahdollista tilinpäätöstä, eikä kirjausperustetta tarvitse myöhemmin muuttaa vaikka liiketoiminta kasvaisi.

Suoriteperusteisen kirjanpidon etu on tiedon tarkkuus ja ajantasaisuus. Tuloja ja menoja voidaan jaksottaa, eli kirjata tilikauden aikana oikealle ajanjaksolle (esimerkiksi kerran vuodessa maksettava lasku voidaan jakaa kuukausille kirjanpitoon). Suoriteperusteinen kirjanpito auttaa näkemään yrityksen taloudellisen tilanteen tarkemmin ja sen perusteella voi tehdä myös parempia ennusteita. Tämä voi olla yrittäjän lisäksi tärkeä myös sidosryhmille, kuten esimerkiksi rahoittajille. Etenkin jos yrityksellä on isoja investointeja kannattaisi kirjanpito tehdä suoriteperusteisesti. Silloin yritys saa ostoihin sisältyvän arvonlisäveron valtiolta takaisin aikaisemmin.

Suoriteperusteinen kirjanpito soveltuu useimmille yrityksille ja etenkin jos:

- Haluat seurata ja/tai ennustaa yrityksen taloudellista tilannetta.

- Sinulla on osakeyhtiö.

- Liikevaihto on yli puoli miljoona euroa tai nousemassa sitä kohti.

- Yrityksellä on isoja investointeja.

Esimerkkejä kirjanpidon perusteista ja niiden vaikutuksesta kirjanpitoon

Tarkastellaan muutamaa yksinkertaista esimerkkiä suorite- ja maksuperusteisuuden vertailusta. Ensimmäisessä esimerkissä käydään läpi kulujen kirjaamista ja toisessa esimerkissä tulojen kirjaamista.

Kulujen kirjaaminen

Yrittäjä on tilannut verkkokaupasta laskulla uuden puhelimen pikatoimituksella kesäkuun lopulla ja maksaa ostoksensa heinäkuun alussa. Suoriteperusteisessa kirjanpidossa tämä kulu näkyy tuloslaskelmassa jo kesäkuussa, kun tuote/lasku on saatu. Maksuperusteisessa kirjanpidossa se näkyy tuloslaskelmalla vasta heinäkuussa, kun raha liikkuu.

27.6 – Tilaus on tehty ja tuote toimitetaan, yrittäjä saa laskun

8.7 – Yrittäjä maksaa laskun

Maksuperusteisessa kirjanpidossa kulu kirjataan sen päivän mukaan, jolloin maksu on suoritettu eli 8.7. Kirjaus menee kulun osalta niin, että rahaa lähtee pankkitilin kreditistä ja päättyy kulutilin debetiin. Kirjaus voisi siis näyttää yksinkertaisimmillaan tältä, jolloin kaikki tarvittava olisi kirjattu kirjanpitoon.

Suoriteperusteisessa kirjanpidossa kulu kirjataan suoritteen tai laskupäivän mukaan, eli 27.6. Kirjaus tehdään kulutilin debetiin ja ostovelkojen kreditiin. Nykyaikaisissa ohjelmissa tämä hoituu tekemällä ostolaskun ja valitsemalla oikean kulutilin, jonka jälkeen ohjelmaa hoitaa ostovelkakirjauksen automaattisesti.

Ostolaskun kirjanpidon kirjaus näyttäisi siis seuraavalta:

Kun lasku maksetaan, ostolasku merkitään maksetuksi tiliotteen päivämäärällä, jolloin useimmat ohjelmat tekevät automaattisesti kirjauksen pankkitililtä ostovelkoihin. Maksun yhteydessä ostovelat nollautuvat ja yritys ei ole enää velkaa toimittajalle.

Kirjauksessa maksu siis näkyy pankkitilin kreditissä ja ostovelkojen debetissä. Maksun kirjaus näyttäisi seuraavalta:

Tulojen kirjaaminen

Tuloja voidaan tarkastella samanlaisen esimerkin pohjalta, mutta nyt yrittäjä on myynyt verkkokaupastaan laskulla uuden puhelimen pikatoimituksella kesäkuun lopulla ja saa asiakkaan suorituksen heinäkuun alussa. Suoriteperusteisessa kirjanpidossa tämä myynti näkyy tuloslaskelmassa jo kesäkuussa, kun tuote/lasku on toimitettu asiakkaalle. Maksuperusteisessa kirjanpidossa myynti näkyy tuloslaskelmalla vasta heinäkuussa, kun raha saapuu. Myyntien kirjaaminen tapahtuu siis samalla logiikalla kun ostojen, mutta kirjaukset tehdään myyntitileille ja päinvastaisesti.

27.6 – Tilaus on tehty ja tuote toimitetaan, yrittäjä laskuttaa asiakasta

8.7 – Asiakkaan maksu on kirjautunut tilille

Maksuperusteisessa kirjanpidossa kirjaus tehdään sen perusteella milloin maksu myynnistä on saatu, eli 8.7. Tulot kirjataan myyntitilin kreditiin ja pankkitilin debetiin, jolloin kirjaus voisi näyttää tältä.

Suoriteperusteiseisessa kirjanpidossa kirjaus myynnistä päivätään 27.6. jolloin tuote ja lasku on toimitettu. Kirjaus tehdään myyntitilin kreditiin ja myyntisaamisten debetiin. Suoriteperusteisessa kirjanpidossa on tyypillistä käyttää myyntilaskuja, jolloin ohjelma tekee automaattisesti kirjauksen ostovelka tilille. Myyntilaskun kirjanpidon kirjaus voisi näyttää siis seuraavalta.

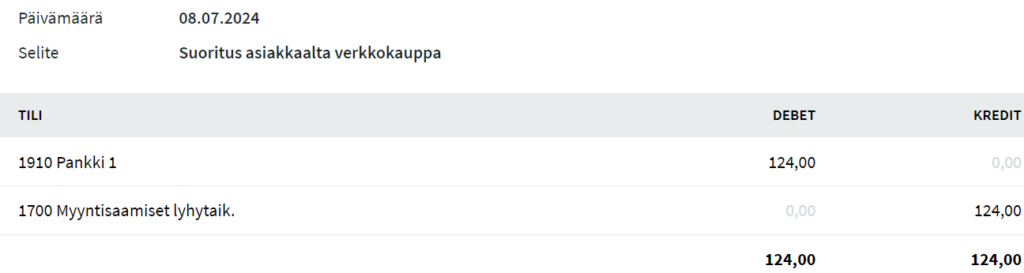

Kun asiakas maksaa laskun ja raha tulee pankkitilille 8.7. suorituksen kirjaus tehdään pankkitilin debetiin ja myyntisaamisten kreditiin. Tehty myyntilasku voidaan siis merkitä silloin maksetuksi ja suorituksen yhteydessä ohjelma tekee automaattisesti kirjauksen, jolloin myyntisaamiset nollautuvat ja asiakas ei ole enää velkaa yritykselle. Maksun kirjaus näyttäisi siis tältä

Kirjanpidon kirjausperusteen valinta kannattaa aina tehdä huolellisesti yrityksen tilanteen ja tarpeiden perusteella. Lisää lainsäädännöstä liittyen arvonlisäveron tilittämiseen ja kirjausperusteisiin löydät verottajan sivuilta.

Kokeile heti

Helppokäyttöinen ja edullinen SimplBooks kirjanpito-ohjelma. Ota käyttöön kahdessa minuutissa ja kokeile 30 päivää ilmaiseksi! Ohjelmalla on jo yli 20 000 tyytyväistä käyttäjää.

Comments (4)

Hei!

Yrityksemme myynti menee täysin Google playn kautta, eli käytännössä myyntilaskuja ei tule, vaan Google maksaa kuukausittain myynnin mukaisesti. Ostopuolella maksut taas ovat lähinnä pankki- ja kirjanpitokuluja sekä googlen kuukausittainen maksu. Pankkikulutkin lähtevät kuukausiveloitteisesti, ilman laskua.

Ytirys on osakeyhtiö, mutta voinko kuitenkin tehdä kirjanpidon maksuperusteisesti? Eroa syntyy käytänössä oikeastaan vain noista kirjapitokuluista, jotka tulevat itse asiassa teiltä :-)

Voiko suorituksia olla molempia, eli jos suoritus tulee ilman laskua niin tarvitseeko sitä kierrättää myyntivelkatilin kautta?

t miniyrittäjä

Kiitos kommentistasi Hannu!

Kyllä osakeyhtiö voi tehdä kirjanpidon myös maksuperusteisesti jos liikevaihto jää alle puoli miljoona euroa. Silloin ei ole pakollista kierrättää suorituksia myyntivalkatilin kautta.

Silloin kuin käytät maksuperusteista kirjanpitoa kaikki ostot ja myynnit kirjataan maksuperusteisesti eli maksutililtä kuluksi/ myynniksi.

Ilmoita, jos sinulla on lisäkysymyksiä. Voit halutessasi olla yhteydessä myös meidän käyttäjätukeen.

Terveisin, Silver

Hei

Mitä asioita tulee ottaa huomioon SimpelBooks:ssa kun vaihtaa kirjanpidon suoritusperusteisesta maksuperusteiseen kesken tilikauden? Muuttaako järjestelmä automaattisesti myyntilaskujen ja suoritusten tiliöintitiedot kirjanpitomuodon muutoksessa vai pitääkö minun tehdä muutoksia manuaalisesti. Tein tuon kirjanpidon muutoksen suoritusperusteisesta maksuperusteiseen ja nyt näyttää siltä että kirjanpitoni ei ole ajantasalla.

T. toiminimiyrittäjä

Hei Mika!

SimplBooks ei muuta jo tehtyä kirjanpitoa asetusten muuttamisessa. Eli jo tehtyjen laskujen kirjanpitotapa ei muutu jos muutat kirjanpitotavan maksuperusteiseksi. Tämä tarkoittaa, että jos muutat kirjanpidon maksuperusteiseksi keskeen tilikauden ohjelmassa on rinnakkain käytössä kaksi kirjanpitomenetelmää – suorite- ja maksuperusteinen. Sitä kunnes kaikki suoriteperusteisen kirjanpidon laskut ovat merkitty maksetuksi.

Silloin kuin kaikki suoriteperusteisen kirjanpidon laskut ovat merkitty maksetuksi taseesta poistuu ostovelat ja myyntisaamiset. Silloin kirjanpito on täysin maksuperusteinen.