Tase-erittelyt selkokielellä ja esimerkin kera (0)

Tase-erittelyt ovat osa tilinpäätöksen raportointia, joiden tarkoitus on avata taseen sisältö. Käytännössä tämä siis tarkoittaa, että tase-erittelyissä taseen jokainen rivi (pois lukien oma pääoma) on avattu selitteineen omaksi rivikseen ja kerrottu, mitä kyseinen erä pitää sisällään. Tase-erittelyt eivät ole julkista tietoa eikä niitä tarvitse ilmoittaa rekisteröitäväksi, vaan ne ovat tarkoitettu yrityksen sisäiseen käyttöön.

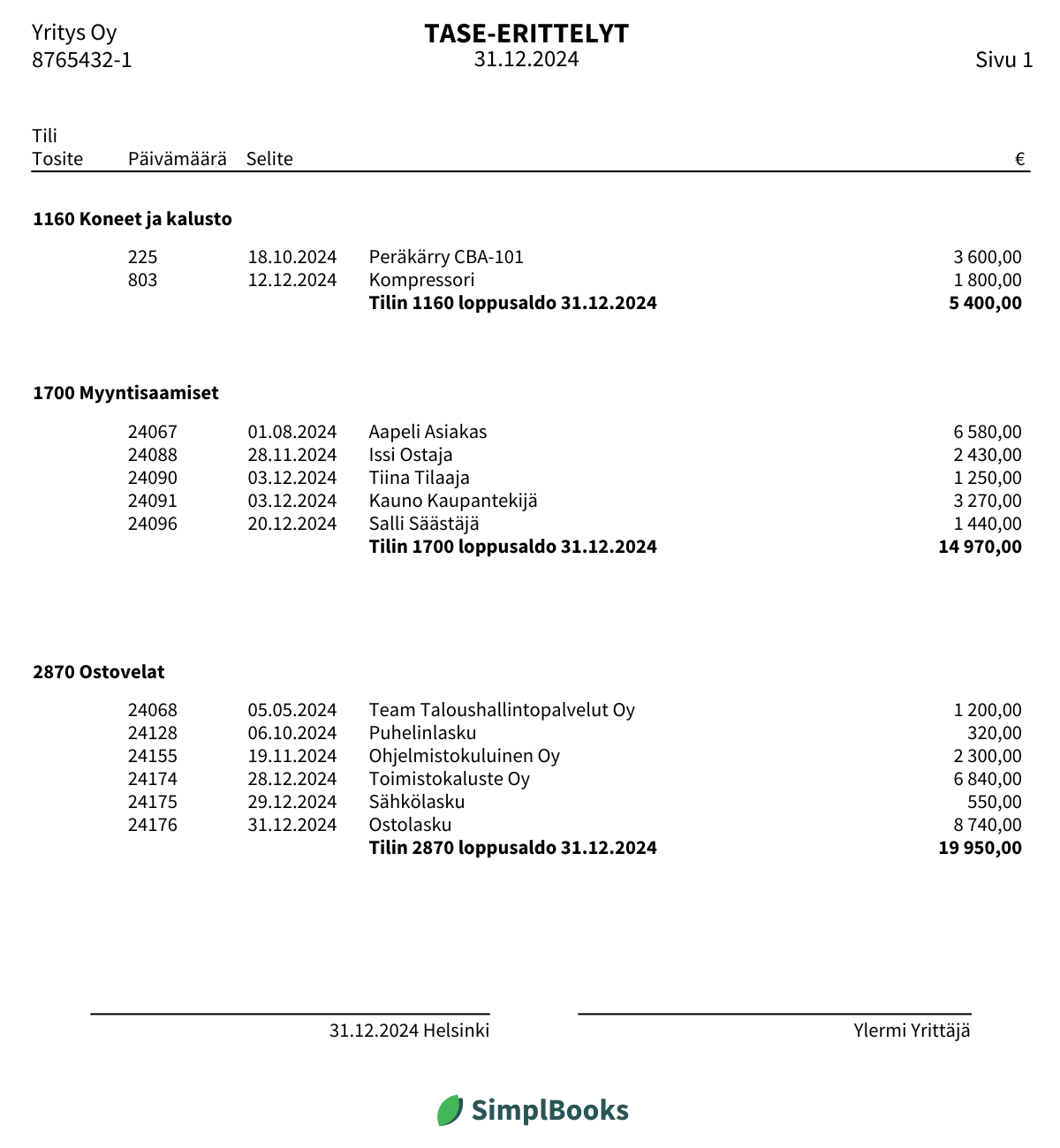

Minkä näköinen tase erittely on?

Kirjanpitolaissa on säädetty, että taseen varmentamiseksi on laadittava tase-erittelyt. Ne saavat olla vapaamuotoisia eikä niiden esittämistavasta ole vaadittu tarkkoja säännöksiä. Erittelyn voi siis ihan hyvin tehdä Google Sheetsillä tai vaikka kirjata ne ruutuvihkoon. Erittelyt on kuitenkin syytä luoda selkeästi sekä samanlaisena vuodesta toiseen, sillä ne eivät sisällä vertailulukuja edelliseltä vuodelta, ja samalla kaavalla tehtyjä dokumentteja on huomattavasti helpompi vertailla toisiinsa kuin täysin erilaisia.

Mitä se sisältää?

Tase-erittelyjen on tarkoitus kertoa, mitä taseen tilit pitävät sisällään, joten yksinkertaisuudessaan se on vain päivätty ja allekirjoitettu luettelo, mistä kaikesta taseen tilien loppusaldot koostuvat. Esimerkiksi taseen myyntisaamiset koostuvat myyntilaskuista, joita asiakkaat eivät ole vielä maksaneet ja ostovelat puolestaan ovat laskuja, joita yritys ei ole vielä maksanut. Siirtosaamiset taas voivat sisältää esimerkiksi etukäteen maksettuja vakuutusmaksuja ja siirtovelat maksamattomia lomapalkkoja. Erittelyissä siis näytetään erittelyn päiväyksen mukainen saldo taseen tilien sisällöstä. Erittelyt voi myös halutessaan laatia yksityiskohtaisemmin lisäämällä alkusaldot ja muutokset, mutta se ei ole pakollista.

Tase-erittelyjen yhteyteen kannattaa liittää myös tuloslaskelma ja tase. Näin voidaan näyttää toteen pääkirjanpidon ja tilinpäätöksen aukoton kirjausketju, audit trail, sekä samalla selviää käytettyjen tilien luettelo siltä osin kuin tileillä on saldoja tilinpäätöspäivänä.

→ Lue lisää Mitä ovat siirtosaamiset ja siirtovelat?

Tase-erittelyiden tekemiinen kuuluu lain mukaan tilinpäätökseen, joten tase-erittelyt täytyy tehdä viimeistään tilinpäätöksen yhteydessä. Suositeltavaa kuitenkin on päivittää erittelyjä ihan kuukausitasolla, jolloin erittelyn muodostamisesta ei koidu kovin suurta urakkaa tilinpäätöskiireiden keskellä.

Lue lisää aiheesta

- Mikä ihmeen tilinpäätös?

- Tilinpäätös – Tuloslaskelma

- Tilinpäätös – Tase vastaavaa

- Tilinpäätös – Tase vastattavaa

- Tilinpäätöksen kokoaminen

- Osakeyhtiön tilinpäätös

Kokeile heti

Helppokäyttöinen ja edullinen SimplBooks kirjanpito-ohjelma. Ota käyttöön kahdessa minuutissa ja kokeile 30 päivää ilmaiseksi! Ohjelmalla on jo yli 20 000 tyytyväistä käyttäjää.

Vastaa