Varaston arvo selviää inventaari-listan avulla (0)

Jokaisen yrittäjän olisi hyvä olla perillä siitä, mikä on yrityksen varaston arvo. Varasto on yleensä suhteellisen merkittävä omaisuuserä ja varaston muutos vaikuttaa suoraan tulokseen sekä sitä kautta myöskin verojen määrään. Ilman totuudenmukaista tietoa varaston arvosta, ei yrityksen kannattavuutta voida arvioida eikä tilinpäätös näytä oikeaa tulosta.

Mikä kuuluu varastoon?

Kirjanpitolain mukaan “vaihto-omaisuutta ovat sellaisinaan tai jalostettuina luovutettaviksi tai kulutettaviksi tarkoitetut hyödykkeet”.

Ja elinkeinoverolaista selviää, että “vaihto-omaisuutta ovat elinkeinotoiminnassa sellaisinaan tai jalostettuina luovutettaviksi tarkoitetut kauppatavarat, raaka-aineet, puolivalmisteet ja muut hyödykkeet sekä elinkeinotoiminnassa kulutettaviksi tarkoitetut poltto- ja voiteluaineet ja muut tarvikkeet”.

Huh, mitä tämä sitten tarkoittaa? Ensinnäkin voidaan todeta, että määritelmät tarkoittavat kuitenkin samaa. Yrityksen varastoon kirjataan vaihto-omaisuutta. Eli myytäväksi hankittuja tai valmistettuja tuotteita sekä niiden raaka-aineita, ainesosia ja tarvikkeita.

Toisen yrityksen käyttöomaisuus (= yrityksen pysyvään käyttöön hankittu tuote) voi olla toisen yrityksen vaihto-omaisuutta, riippuen mihin tarkoitukseen kyseistä tavaraa käytetään.

Salli Singer omistaa kaupan, jossa hän valmistaa ja myy ompelukoneita. Kun Sanni ostaa ompelukoneita, ovat ne vaihto-omaisuutta.

Sallin sisko Sanni Singer taas omistaa ompelimon, joka ei myy ompelukoneita vaan tarjoaa ompelupalvelua, joten Sallin koneet ovat käyttöomaisuutta.

Pidä varasto siistinä!

Kuten oikeassakin elämässä, varastosta olisi hyvä löytyä paikka jokaiselle tavaralle. Ei ole hyvä säilyttää urheluvälineitä, talvirenkaita tai remontista jääneitä maalipurkkeja sikin sokin, vaan fiksumpaa on, kun ne on siistissä järjestyksessä. Näin täytyy toimia myöskin kirjanpidon varastossa. Kirjanpidon vaihto-omaisuus on jaettu eri tase-eriin, jotka helpottavat varaston siistinä pitämisessä.

Kirjanpitolain mukaiset tase-erät ja niihin kirjattavat hyödykkeet ovat:

Aineet ja tarvikkeet

- Myytäväksi valmistettavien tuotteiden raaka-aineet ja tarvikkeet

- Myytävien palveluiden tuottamiseen käytettävät aineet ja tarvikkeet

- Myytävien tuotteiden pakkaustarvikkeet

Keskeneräiset tuotteet

- Tuotteet, jotka eivät vielä ole valmiita myytäväksi

Valmiit tuotteet

- Yrityksen itse valmistavat myytäväksi tarkoitetut tuotteet

- Valmistuksessa syntyvät sivutuotteet (mikäli niillä on myyntiarvoa)

Tavarat

- Myyntiä varten ulkopuoliselta hankittuja tavaroita, jotka ovat sellaisenaan valmiita asiakkaalle myytäväksi.

Ennakkomaksut

- Vaihto-omaisuushyödykkeistä niiden toimittajille ennen hyödykkeen vastaanottamista maksetut kauppahinnat tai kauppahinnan osat.

Muu vaihto-omaisuus

- Kaikki muu vaihto-omaisuus, joka eivät sovellu edellä mainittuihin eriin.

Vero-ilmoituksella vaaditaan kirjanpitoa tarkempaa luokittelua. Siihen voi joutua erittelemään kirjanpitolain mukaisten erien lisäksi myös vaihto-omaisuuskiinteistöt sekä vaihto-omaisuusarvopaperit. Kiinteistöihin kuuluvat esim. kiinteistökauppiaan myytäväksi hankitut tontit ja arvopapereihin arvopaperikauppiaan myytäväksi hankkimat arvopaperit.

Miten varaston arvo lasketaan?

Kun on selvillä, mitkä hyödykkeet kuuluvat varastoon, voidaan varaston arvo laskea.

Ensimmäinen etappi on jalkautua fyysiseen varastoon ja laskea vaihto-omaisuuden hyödykkeiden määrät eli toisin sanoen tehdä inventaario. Selvitä siis kuinka monta nippeliä ja nappelia, puteloa ja purnukkaa varastossa oikeasti on. Jos samaa tavaraa on ostettu eri aikoina (osa on vanhempaa ja osa uudempaa) tai hankittu useilla eri hinnoilla, laske jokaisen hintaluokan tavaraerät erikseen.

Kun määrät on tiedossa, täytyy jokaisen hyödykkeen arvo määritellä. Arvon määrittelyssä käytetään alimman arvon periaatetta, eli valitaan hyödykkeelle alhaisin arvo seuraavista:

- Alkuperäinen hankintameno = Hyödykkeestä maksettu hankintahinta

- Todennäköinen jälleenhankintameno = Millä hinnalla kyseistä hyödykettä voisi saada ostettua

- Todennäköinen luovutushinta = Millä hinnalla hyödykkeen saisi tällä hetkellä myytyä?

Salli Singer tekee inventaariota ja löytää varaston perimmäisestä nurkasta kolme ompelukonetta. Hän on ostanut koneet vuoden alussa ja muistaa niistä maksaneensa 1500 euroa (alv 0%) / kpl. Malli on jo hieman vanhentunutta, joten hän nappaa koneen kainaloon ja kipaisee tietokoneelle katsomaan tämän päivän hinnan internetistä. Selviää, että hän saisi ostettua nyt koneen hintaan 500 euroa (alv 0%). Salli uskoo, että saisi ompelukoneet myytyä 600 euron + alv 24% hintaan.

Salli merkitsee ompelukoneiden arvoksi inventaari-listaan 500 euroa kappale.

Jos varastosta löytyy tavanomainen kulutustavara, joka on otettu käyttöön tai pakkaus on avattu, niin käytännössä se tarkoittaa, että kyseisen tavaran todennäköinen luovutushinta on pyöreä nolla. Tavara on myyntikelvoton, eikä sillä enää ole arvoa.

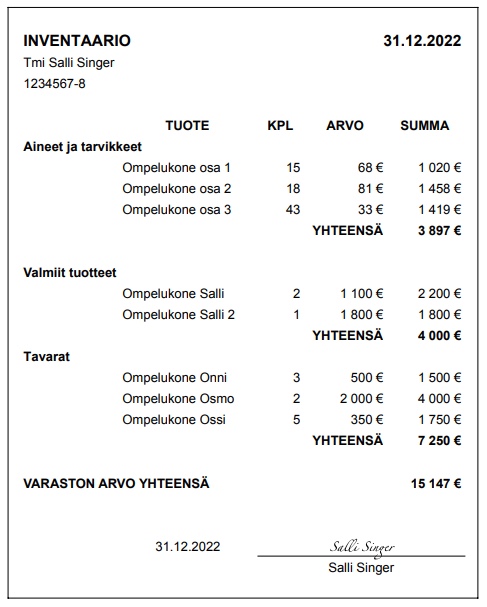

Inventaari-lista

Sen jälkeen, kun hyödykkeiden arvot ovat tiedossa, laaditaan inventaari-lista, josta käy ilmi varaston arvo sekä miten arvo on laskettu. Lista toimii kirjanpidon tositteena ja sen voi toimittaa tilinpäätöksen tekijälle.

Listaan tulee merkitä yrityksen nimi ja Y-tunnus, hyödykkeet ryhmiteltynä tase-erien mukaisesti, hyödykkeiden määrät (kappale, kilo, litra jne.), hyödykkeiden arvo (per kappale tai mittayksikkö), jokaisen tase-erän yhteenlaskettu arvo sekä koko varaston arvo. Lista täytyy myös päivätä ja lisätä loppuun listan tekijän allekirjoitus ja nimenselvennys.

Inventaario ei ole aina pakollinen

Kirjanpitolaki kertoo, että “vaihto-omaisuuden aineisiin tai tarvikkeisiin kuuluvat samanlajiset ja hankintamenoltaan vähäiset hyödykkeet, joita kirjanpitovelvollinen hankkii jatkuvasti siten, että niiden määrän ja yhteenlaskettujen hankintamenojen muutokset ovat vähäisiä, saadaan merkitä taseeseen samaan rahamäärään tilikaudesta toiseen.”

Eli inventaariota ei ole pakko tehdä, mikäli varastossa on vain aineet ja tarvikkeet-erään kuuluvia hyödykkeitä ja jos varaston arvo on vähäinen tai varaston arvon muutos pieni. Varaston arvo voidaan siis pitää samana tilikaudesta toiseen.

Varaston arvo on erittäin oleellinen tieto, kun katsotaan yrityksen taloutta. Sillä, jos tietoa varaston arvosta ei ole, ei myöskään voida tietää kuinka kannattavaa yrityksen liiketoiminta on. Liian suureksi arvioitu varasto tarkoittaa liian suuria veroja, kun taas liian pieneksi arvioitu liian pieniä veroja. Tee siis säännöllisiä vierailuja varastoon ja pidä se järjestyksessä, jotta pysyt kartalla mitä varastossa on. Inventaarion voi myös tehdä useammin kuin kerran vuodessa!

Kokeile heti

Helppokäyttöinen ja edullinen SimplBooks kirjanpito-ohjelma. Ota käyttöön kahdessa minuutissa ja kokeile 30 päivää ilmaiseksi! Ohjelmalla on jo yli 20 000 tyytyväistä käyttäjää.

Vastaa